انجمن را در گوگل محبوب کنيد :

|

|||||||

| تبليغات سايت | |||||||||||||||||||||||||||||||

|

|

|

LinkBack | ابزارهاي تاپيک | نحوه نمايش |

۰۷-۱۲-۱۳۸۹, ۰۲:۱۸ بعد از ظهر

۰۷-۱۲-۱۳۸۹, ۰۲:۱۸ بعد از ظهر

|

#1 (لینک دائم) |

|

Administrator

تاريخ عضويت: خرداد ۱۳۸۷

محل سكونت: تهران-کرج!

پست ها: 3,465

تشكرها: 754

16,339 تشكر در 3,127 پست

My Mood:

|

انتخاب و بهينه سازی سبد سهام با استفاده از الگوریتم رقابت استعماری

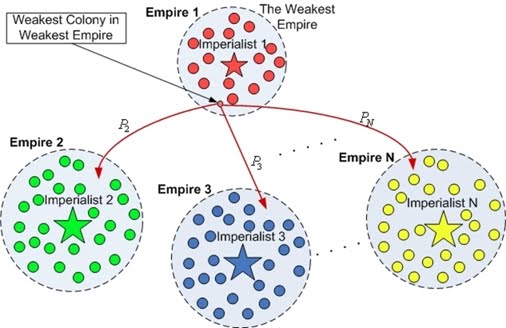

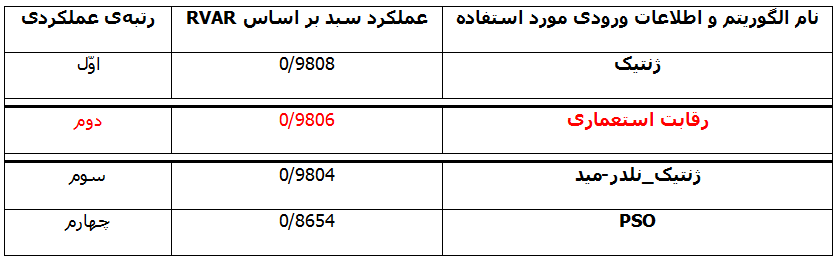

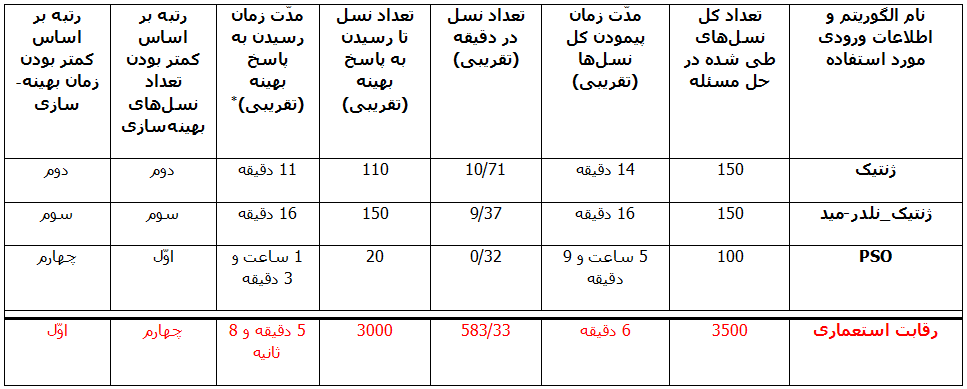

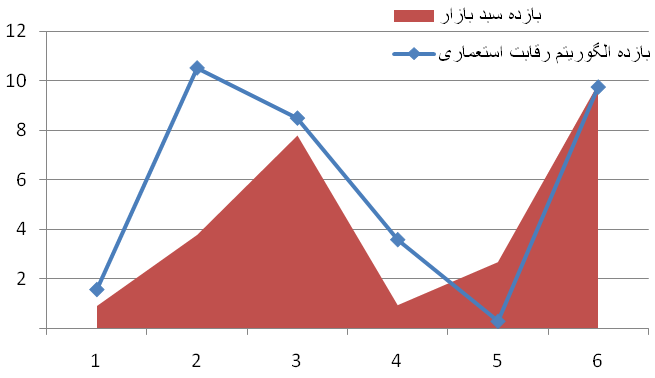

آرش طالبی در پایان نامه کارشناسی ارشد خود در دانشکده مهندسی صنایع و مدیریت دانشگاه صنعتی شاهرود، از الگوریتم رقابت استعماری جهت انتخاب و بهينه سازی سبد سهام استفاده کرده است. ایشان، خلاصه ای از این کار ارزشمند را جهت انتشار در سایت در اختیار ما قرار داده اند. لازم به ذکر است این پایان نامه زیر نظر دکتر محمّد علی مولایی و دکتر محمّد جواد شیخ به عنوان اساتید راهنما و مشاور (به ترتیب) انجام شده است. با توجه به اینکه پژوهش انجام شده، باب جدیدی از استفاده از الگوریتم رقابت استعماری در مسائل تشکیل پورتفويها و انتخاب و بهينه سازی سبد سهام باز کرده است، شما را به مطالعه خلاصه این تحقیق با ارزش و در صورت نیاز ارجاع به متن کامل پایان نامه دعوت می نمائیم. اصولاً تحقیقات مختلف آشکار ساخته است که خرید و نگهداری سهام به صورت تکی و منفرد، ریسک سرمایه گذاری را به شدت افزایش داده، معقول و مناسب نمی باشد. به همین دلیل، توصیه به سرمایه گذاران، خرید و نگهداری سهام به صورت سبدی یا پورتفوی است. این رویکرد که منشأ در این باور دارد که "نباید همه ی تخم مرغ ها را در یک سبد قرار داد"، سال ها پیش توسط متخصصین سرمایه گذاری، کمّی و دارای معادلات شد. در قياس با رشد روز افزون استفاده از پورتفوي ها و نيز با وجود ادبيات غني آن، همچنان موضوعات و سؤالات بي پاسخ فراواني در اين زمينه وجود دارد. یکی از مسائل و چالش های مهم در تشکیل پورتفوی سهام، چگونگی انتخاب و بهینه سازی سبد است به طوری که به طور همزمان دارای ریسک مینیمم و بازده ماکزیمم باشد. بالأخص، مسئله وقتی بیشتر نمود پیدا می کند که ابعاد گسترده و فضای پیچیده و پر از نویز و اغتشاش بازار واقعی بورس را مد نظر آوریم. برای مثال، در بازارهای بورس اوراق بهادار، روزانه بیش از صدها شرکت به عرضه ی سهام خود می پردازند و چگونگی تشکیل سبد از بین این حجم زیاد سهام و نیز انتخاب درصدهای بهینه، مستلزم حل معادلات پیچیده و چندصد بُعدی است که دارای اطلاعات ورودی بسیار نویزپذیری نیز می باشند. به دلیل این پیچیدگی ها، بهینه سازهای کلاسیک از حل مسئله ی پورتفوی عاجزند و در بهینه های محلی گیر افتاده، به پاسخ مناسبی دست نمی یابند. امّا بهینه سازهای ابتکاری و تکاملی با مزایای متعدد، جهت حل این مسئله، مناسب تشخیص داده شده، به کار گرفته می شوند. سابقه ی استفاده از الگوریتم ژنتیک (Genetic Algorithms - GA) در حل مسئله ی انتخاب و بهینه سازی سبد سهام وجود دارد. امّا استفاده از الگوریتمی نو و جدید، همانند رقابت استعماری (Imperialist Competitive Algorithm) در حل این مسئله، رویکرد نوینی است که مؤلف، در این پژوهش، در پی دستیابی به آن بوده است. با اعمال قیود خطی و محدودیت هایی که در عمل بر سبدها حاکم است، مؤلف به استفاده از الگوریتم رقابت استعماری که به اختصار ICA نیز نامیده می شود، برای حل و بهینه سازی مسئله ی تشکیل سبد سهام پرداخت. نتایج پژوهش آشکار ساختند که این الگوریتم از سرعت همگرایی مناسب و معقولی برخوردار بوده، در عمل کارآیی بالایی دارد.  شکل: شمای کلی رقابت استعماری در ICA (تصویر آرشیوی) همانطور که جداول 1 و 2 نشان می دهند، رقابت استعماری از بعد سرعت همگرایی و مقیاس های عملکرد مالی (معیار شارپ در این پژوهش) عملکرد بسیار مناسبی دارد و حائز رتبه های بالایی می باشد. همانگونه که از شکل 1 مشخص است، در عمل نیز، عملکرد این الگوریتم، از عملکرد سبد بازار (که در مباحث مالی مقیاس مهمی در مقایسه ی عملکردهاست)، در پنج دوره از شش دوره بهتر بوده است.  جدول 1. رتبه بندی الگوریتم ها در تشکیل پورتفوی، بر اساس معیار شارپ (جهت مشاهده تصویر در سایز بزرگتر، بر روی آن کلیک کنید)  جدول 2. مقایسه ی الگوریتم ها با اطلاعات ورودی مختلف، در تشکیل پورتفوی و بر اساس سرعت همگرایی (تعداد نسل – زمان همگرایی) (جهت مشاهده تصویر در سایز بزرگتر، بر روی آن کلیک کنید)  شكل 1. نمودار متوسط درصد نرخ بازده الگوریتم رقابت استعماری در شش ماه مورد آزمون، در مقایسه با بازده سبد بازار در دوره ی مشابه (منبع : محاسبه شده توسط مؤلف) مطالب تکمیلی تر و نتایج کامل این کار باارزش را در متن کامل پایان نامه مطالعه نمائید.البته به زودی متن کاملتری از این کار باارزش در همين تاپيک قرار ميگيرد! عنوان: انتخاب و بهينه سازی سبد سهام با استفاده از روش هاي فراابتكاري و مقایسه ی آن با سبدهای تشکیلیِ خبرگان و تازه کارها در بازار بورس اوراق بهادار تهران نگارنده: آرش طالبی استاد/اساتید راهنما: دکتر محمّد علی مولایی استاد/اساتید مشاور: دکتر محمّد جواد شیخ سال انتشار: 1389 زبان: فارسی دانشگاه / دانشکده: دانشگاه صنعتی شاهرود - دانشکده مهندسی صنایع و مدیریت ایمیل نگارنده : arash.talebi.thesisinfo@gmail.com کد سند: ica_thesis_fa_1389_talebi نحوه دسترسی به پایان نامه: مراجعه به کتابخانه مرکزی و یا کتابخانه دانشکده مهندسی صنایع و مدیریت دانشگاه صنعتی شاهرود. مراجعه به مرکز اسناد و مدارک علمی ایران، Irandoc مکاتبه با نگارنده دسته بندی بر اساس ژورنال های ادبیات اقتصادی (JEL classification): دسته G11، C63، C61 واژگان كليدي: مديريت و بهینه سازی پورتفوی (سبد سهام)، تئوري مدرن پورتفوي، بهینه سازی ابتکاری و تکاملی، الگوريتم ژنتيك، الگوریتم ترکیبی ژنتیک و نلدرميد، الگوریتم گروه ذرات (PSO)، الگوریتم رقابت استعماری، خبرگان بورس، تازه کارهای بورس. Key words: Portfolio management and optimization; Modern portfolio theory (MPT); Evolutionary and heuristic optimization; Genetic Algorithm; GA-Nelder-mead hybridized algorithm; Particle Swarm Optimization (PSO); Imperialist competitive Algorithm; Stock market Experts; Stock market Amateurs منبع : انتخاب و بهينه سازی سبد سهام با استفاده از الگوریتم رقابت استعماری

__________________

ويرايش شده توسط Astaraki; ۱۰-۷-۱۳۸۹ در ساعت ۰۱:۳۸ بعد از ظهر |

|

|

| از Astaraki تشكر كرده اند: | cipher_ir (۱۰-۱۹-۱۳۹۰), googooji (۰۶-۱-۱۳۹۵), mohammadmono (۰۲-۳-۱۳۹۰), mohsenzamani (۰۷-۳-۱۳۹۰), mr.xvi (۰۹-۲۱-۱۳۹۲), mr_yaghoobi (۰۴-۲۰-۱۳۹۳) |

| #ADS | |

|

نشان دهنده تبلیغات

تبليغگر

تاريخ عضويت: -

محل سكونت: -

سن: 2010

پست ها: -

|

|

|

|

| كاربران در حال ديدن تاپيک: 1 (0 عضو و 1 مهمان) | |

Linear Mode

Linear Mode

|

|

زمان محلي شما با تنظيم GMT +3.5 هم اکنون ۱۱:۲۸ قبل از ظهر ميباشد.